(来源:中金外汇研究)

中金外汇研究

北京时间9月9日凌晨,在法国国民议会举行的信任投票中,现任总理贝鲁遭遇失败,共计364票反对票(占有效投票总数的六成以上)vs 194票支持票,反对票总数大幅超过倒阁所需的280票门槛。法国总统办公室确认[1],贝鲁将于当地时间本周二申请辞职,而马克龙将于周二接受贝鲁的辞呈,并将在未来数日任命新的总理。贝鲁是法国最近2年内第4位下台的总理,而他的下台使马克龙再次回到了自去年提前选举以来就一直无法摆脱的政治僵局:目前还没有任何一位候选人能够在被三派相互对立、阵营分裂的国民议会中成功推动财政预算案通过。

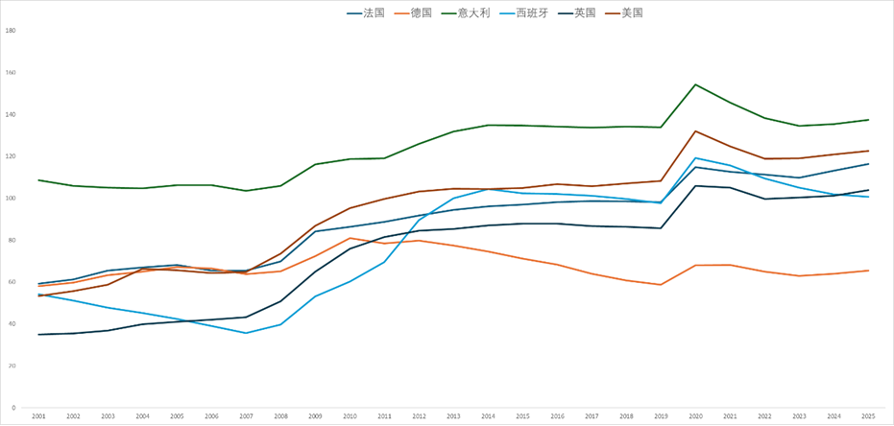

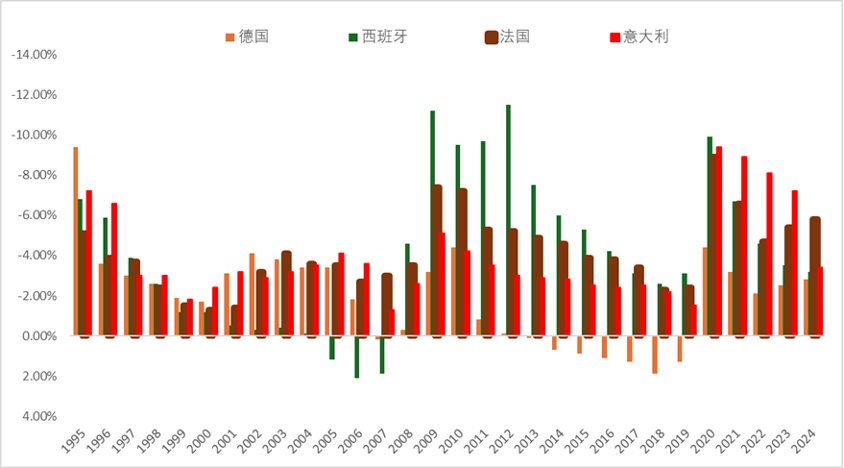

现任总理贝鲁正是在推动440亿欧元的预算削减计划以遏制日益增加的财政赤字时遇到其他党派的反对(计划包括把法国2026年的财政赤字从今年的5.4%减少至4.6%以及取消两个公共假期等)。法国远右翼国民联盟和左翼"不屈法国"均表示不会支持政府[2]。并且最终导致了信任投票没有通过的结果。目前法国政府债务占比GDP已经高达120%,在欧盟各国中排名靠前(图1),而2024年法国政府赤字占GDP比重就已经高达5.8%,高居欧盟榜首(图2)。

图表1:法国债务占比GDP(%)

资料来源:IMF、中金公司研究部

图表2:法国政府赤字占比GDP(%)

资料来源:彭博资讯、中金公司研究部

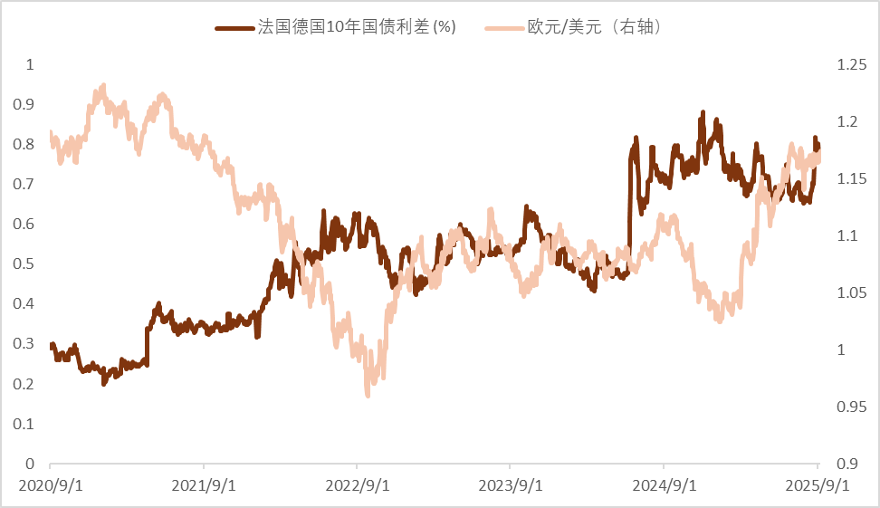

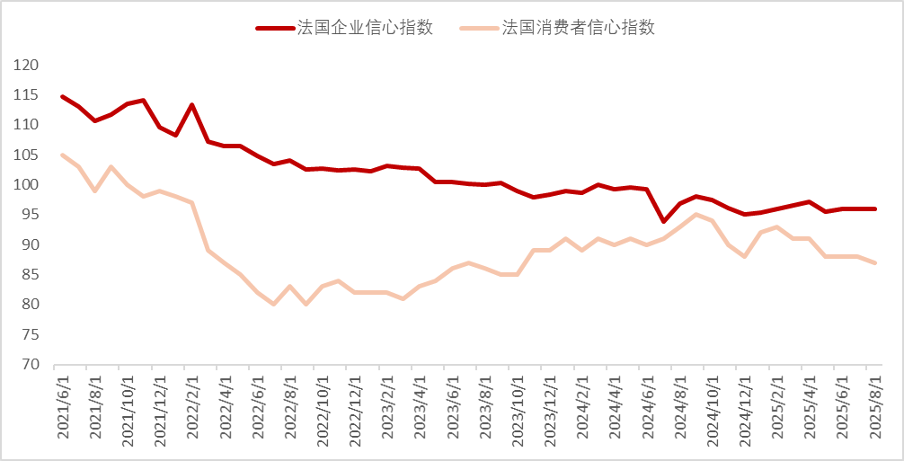

市场反应:由于市场对本次投票结果早有预期,投票结果出炉后,10年期法国国债收益率并没有出现明显波动,并且与德国同期国债收益率的差值维持在77基点附近,欧元/美元也依旧维持在投票前的1.1750附近(图3)。这些似乎在表明投资者目前还没有定价未来潜在的债务危机。我们认为眼前的平静并不能掩盖长期潜在的风险。在利息支出大概率将大幅上升的情况下,法德收益率差值进一步的扩大将可能使法国的财政前景变得更加复杂。尤其考虑到法国经济复苏的前景依旧不容乐观,国内需求已经受到政治不确定性上升的抑制:在马克龙去年夏天提前举行大选过后,法国国内企业和民众的信心明显下降(图4)。未来任何融资条件的进一步收紧都可能会增加2026年法国经济复苏的风险。

未来市场关注的焦点:如果年底前新的政府依旧没有通过预算案,那么法国议会可能会延长2025年的财政框架,但可能仍会实施一定的财政约束。不过真正的政治风险还是在于提前选举,这将可能延长法国政坛的不确定性。不过截止目前,马克龙并未宣布提前选举。另外,本周五Fitch将会对法国主权债务更新评级,今年3月Fitch维持了法国的AA-评级但给予了负面前景的评价,而这可能意味着本周晚些时候法国可能会遭到降级。目前法国10年期国债利率几乎处于和意大利,希腊同等水平(这两者分别仅有Fitch给予的BBB,BBB-的评级);而Moody下个月也将会更新其对法国等国家的评级,这些可能都会对法国资产造成一定的影响。

长期看,在财政赤字连续两年未能达标之后,贝鲁政府提出的440亿欧元的财政整顿计划即便在新政府内部也看起来岌岌可危,而与此同时法国偿债成本的日益上升正在威胁其债务的可持续性。虽然削减赤字的必要性得到了法国各政治党派的广泛认可,但各党派在调整的规模、时机和构成上仍存在分歧,尤其是在养老金改革方面。我们认为,如果法国下一任政府无法尽快实施大刀阔斧的财政整顿计划,这可能将会导致债务继续走上危险的上升轨道,尤其考虑到目前法国经济的名义增长并无法抵消不断上升的融资成本,根据法国政府的预测[3],法国政府债务正以5000欧元/秒的速度增长,而到2026年偿债成本将高达750亿欧元。这在长期很可能会增加法国债务可持续性的风险。

图表3:法国德国10年利差vs欧元/美元

资料来源:彭博资讯,中金公司研究部

图表4:法国企业&消费者信心指数显著下行

资料来源:彭博资讯,中金公司研究部

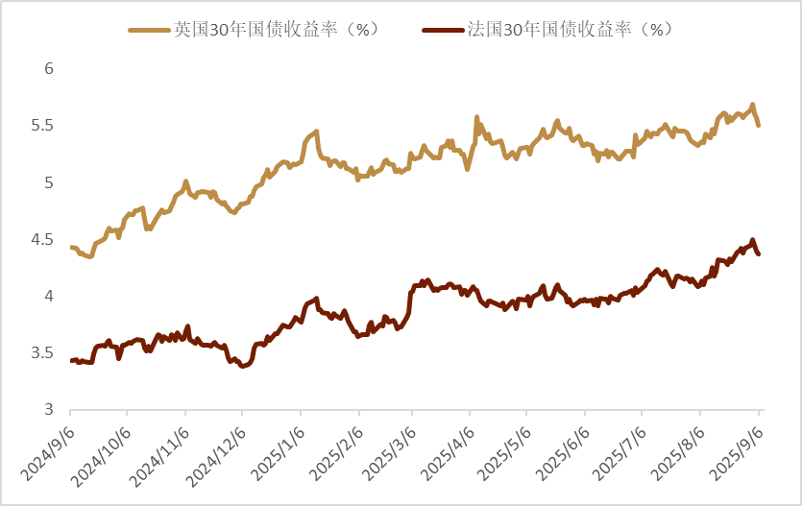

近期G7主要国家国债遭到抛售的大背景:欧美发达国家债务问题自疫情爆发以来就开始累积,而今年欧洲各国为应对地缘安全,以及疫情后的经济复苏而大幅增加财政支出,虽然包括英国和日本在内的几个G7国家都面临相似的财政困扰,但近期法国的政治动荡进一步加剧了市场对法国财政状况的担忧。财政状况恶化和政治不确定性是导致G7国家国债收益率飙升的主因。而长端债券收益率的上升在一定程度上源于主要央行们在债务发行量较大的情况下逐步淡出了债券市场。而投资者投资偏好的转变(比如荷兰养老金对债券持仓机构的调整[4])也加剧了这一态势。本月的首个交易日,英国30年期国债收益率曾经一度升至5.72%,这也是1998年以来最高水平,德国和法国30年期国债收益率也分别大幅上涨至3.41%和4.51%,这也是2011年和2009年以来的最高水平(图5)。

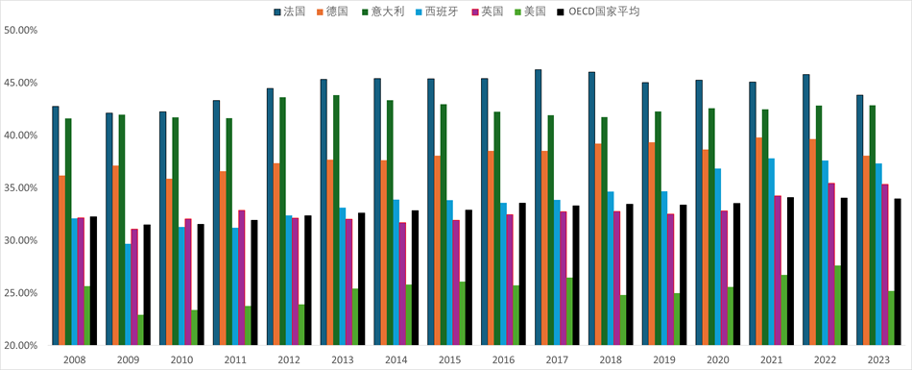

法国债务近年的演变过程:1999年欧元区成立时,法国的债务负担与德国基本持平。但两者在2008年之后开始出现分化,当时法国政府在扭转全球金融危机期间用于救助、补贴和帮助家庭的巨额支出方面进展缓慢。而这种模式在欧债危机期间和之后再次重演:包括希腊,意大利在内的其他一些重债国家都经历了痛苦的紧缩政策来削减赤字,而法国在减少支出方面采取的措施相对较少,法国更多的是依靠对家庭、公司和富人的税收增加来逐步补充国库。根据OECD的统计,2024年法国税收占GDP的比重接近48%,这远高于OECD国家的平均水平34%(图6),但这并未改变其债务持续的增长,失业率的上升以及经济增长的放缓。

在赢得2017年总统大选并承诺更多后,马克龙将所谓的“马克龙主义”推向了高潮:大幅削减对资本和财富的征税并且开始降低公司税。当时法国的失业率迅速下降,2018年法国GDP增速一度在五年来首次超过德国。2018年11月,法国公众对马克龙上调燃油税的不满[5],叠加公众对有利于企业和富人而不是工人的政策的不满最终演变成了街头抗议:即"黄背心”运动,而这也升级为一场民众游行:商店被打砸、公共建筑遭到破坏。警察与游行的民众发生暴力冲突,民众指责马克龙是"富人的总统”。而马克龙最终不得不以数十亿欧元的新政府支出作为回应。随后面临新冠疫情带来的冲击,以及俄乌2022年的争端引发的通胀危机,马克龙宣布将不惜一切代价来保住法国经济的各行各业[6],但实际上却导致了法国政府对国内公司更多的补助。法国国家审计院估计[7],因应对新冠危机采取的措施而增加的政府支出约为830亿欧元。而从2021年起,应对能源价格冲击的总成本已经接近720亿欧元。

在第二个任期内,马克龙认真尝试了减少赤字的承诺:将领取养老金的最低年龄从62岁提高到64岁。但在随后的立法选举中他的政党失去了国民议会的绝对多数。政府一直坚持到去年6月才试图通过新的选举重新获得控制权,不过这一尝试适得其反,国民议会最终分裂成三个相互对立的党派:马克龙的中间派(由复兴党为代表),由“不屈法国”为主力的左翼政党联盟,以及以勒庞为首的远右翼阵营(国民联盟)。自此法国议会就陷入僵局。上一位总理Barnier在任仅仅90天便被迫辞职。而Bayrou本周再次走了同样的道路。左翼的社会党要求重新组建新的政府,而以勒庞为首的远右翼则呼吁举行新的选举。

图表5:英法长端债券收益率明显走高

资料来源:彭博资讯,中金公司研究部

图表6:OECD主要国家税收占比GDP(%)

资料来源:OECD,中金公司研究部

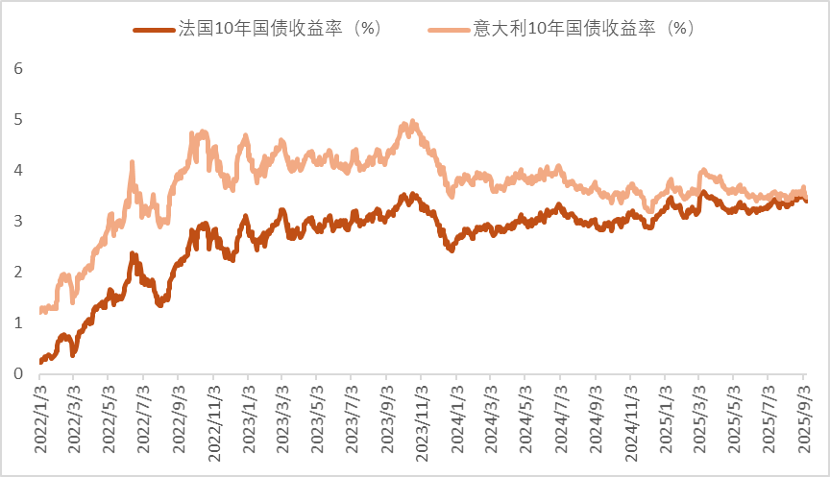

图表7:法国vs意大利10年利差逐步缩小

资料来源:彭博资讯,中金公司研究部

其实自马克龙去年宣布大选以来投资者对法国债券的信心已显著恶化。法国10年期国债收益率目前在欧元区名列前茅。即使是历史上财政较为激进的意大利也与法国的差距缩小到了几个基点,而仅仅三年前,这两者的利差还接近200基点(图7)。而法国CAC40指数自去年6月以来累跌4%,同时期欧洲Stoxx600指数累涨4.9%。

综上,我们认为在出现明显财政紧缩的证据之前,法国国债收益率大概率将继续保持在欧洲各主权国债收益率区间的上限附近。而长远来看,我们很难看到改善法国经济前景的捷径。而在试图降低赤字方面法国面临的问题可能比英国还要大:作为欧元区的一部分它受制于欧央行的货币政策而且法国并没有自己的货币,而这也就失去了货币政策的自主权进而限制了它在危机中可用的工具范围。在此背景下,法国资产可能会继续在不远的未来遭到财政问题的困扰,而这可能会从一定程度上限制欧元上行的幅度。

Reference

]article_adlist-->

参考来源

[1] https://news.dahe.cn/2025/09-09/1990769.html

[2] https://wallstreetcn.com/articles/3755187

[3] https://blinks.bloomberg.com/news/stories/T24IHIGPWCJN

[4]比如荷兰最大的养老基金ABP的投资组合中对欧元区债券的投资占比开始下降,进而更多元的投资其他资产(包括公司债、新兴市场债券等)

[5] https://finance.huanqiu.com/article/9CaKrnKf0kD

[6] https://m.thepaper.cn/newsDetail_forward_19782787

[7] https://www.ccomptes.fr/sites/default/files/2024-03/20240315_synthese-Mesures-exceptionnelles-lutte-contre-hausse-prix-energie.pdf?utm_source=chatgpt.com

Source

文章来源

]article_adlist-->

本文摘自:2025年9月9日发布的《法国政坛再生变数财政问题或将继续扰动市场》

李刘阳(分析员) SAC 执业证书编号:S0080523110005 SFC CE Ref:BSB843

王冠(分析员) SAC 执业证书编号:S0080523100003

Legal Disclaimer

]article_adlist-->

法律声明

特别提示

]article_adlist-->

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

]article_adlist-->

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

]article_adlist-->

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

炒股咋加杠杆,炒股配资论坛,证券股票配资提示:文章来自网络,不代表本站观点。